Momento de Medir el Impacto Offline de Programas y Esfuerzos Online y en Mobile Marketing

Offline + Online + Mobile, un triángulo estratégico al servicio del Marketing

La importancia que Mobile ha tomado en la vida de las personas representa hoy una oportunidad estratégica para las Marcas, y es que Mobile es un potente canal que genera, además de engagement y actividad online, actividad offline. Los consumidores y usuarios ya están utilizando sus dispositivos móviles para tomar decisiones offline tales como Qué comprar o Donde comprarlo, y las Marcas por consiguiente deberían expandir sus esfuerzos en Mobile Marketing para además “dar nueva vida” a las tiendas físicas, al Merchandising, al PLV (Publicidad en punto de venta), . . .

Es momento de Medir el Impacto Offline de Programas y esfuerzos Online y en Mobile

Si viajáramos 20 años atrás en el tiempo nos encontraríamos con un escenario donde el surgimiento de Internet representó, gracias a los códigos de comunicación e interacción que “traía” implícitos, una oportunidad estratégica para empresas y Marcas, ya que este nuevo Medio de Comunicación ofrecía, además de una vía complementaria a la distribución tradicional, un nuevo camino a explorar – y en algunos casos para expandir – la comercialización/venta directa de sus productos o servicios a los futuros usuarios de este Medio, y la posibilidad de construir relaciones y entablar conversaciones directas con los consumidores

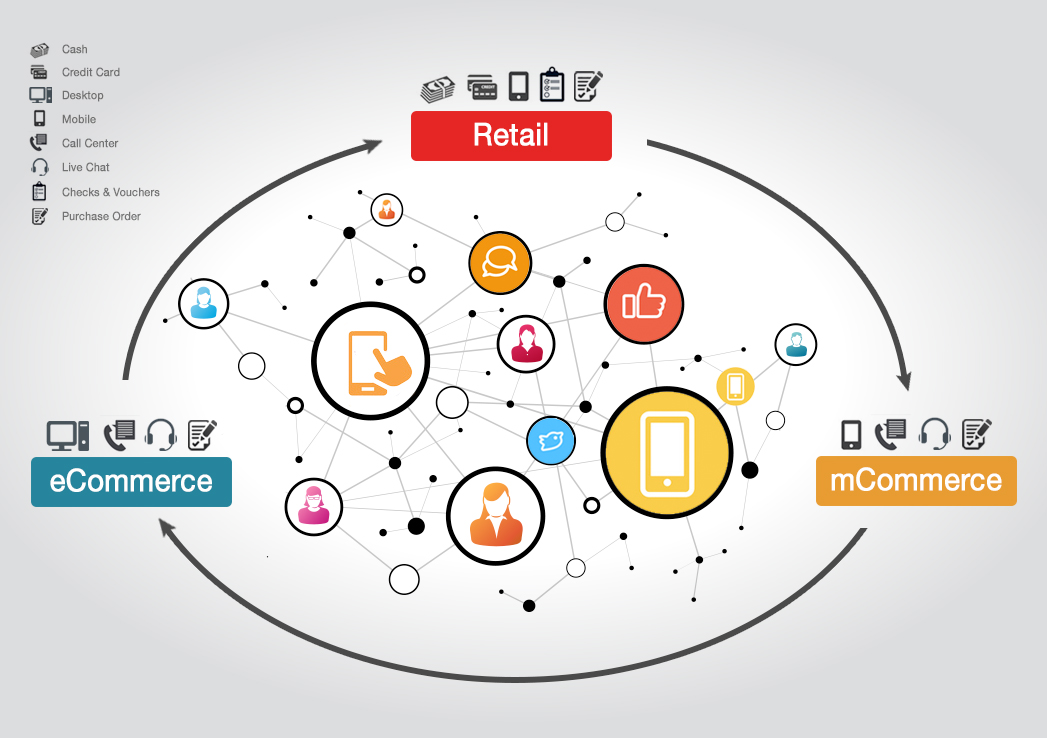

20 años más tarde es momento de hablar de Data de Clientes/Compradores/Usuarios (Offline + Online + Mobile), de Geolocalización a Tiempo-Real, . . . como información “disponible y utilizable” para impulsar conversaciones online, el eCommerce y el mCommerce, pero también para impulsar aquellas adquisiciones que se producen fuera de Internet, y es que Mobile es puente entre el Mundo Digital y el de las Tiendas Físicas y puede ser estratégicamente una pieza clave para “dar nueva vida” al Retail. Por consiguiente, es momento igualmente de Medir la Actividad offline vinculada a Esfuerzos o Programas Online, y por tanto de incorporar nuevas Métricas tales como Visitas a tiendas físicas, Volumen de llamadas, Duración de llamadas, . . . ya que estas son Métricas clave dentro del puzle de Atribución offline, y como decía al principio de este Post “Los consumidores usuarios de Internet y Mobile ya están utilizando sus dispositivos móviles para tomar decisiones offline tales como Qué comprar o Donde comprarlo”

Llamadas, Volumen, Duración de la llamada, . . . vinculadas a Esfuerzos Online son Métricas esenciales a incorporar, ya que estas están presente en un porcentaje de las interacciones previas y/o durante un porcentaje de los momentos de compra, independientemente del canal de distribución donde finalmente se “materialice” la adquisición; o llamadas, volumen , duración de llamadas, . . . de compradores actuales y clientes por la importancia de estas de cara a los esfuerzos dirigidos a su retención. Por lo tanto es importante descubrir las diferentes formas en que Mobile cumple un rol, tiene un peso, y ejerce influencia en los Path comportamentales de las compras generadas por los consumidores, y sin duda la futura consolidación de sistemas sencillos y sólidos de pagos a través de Mobile ayudará a ello

Desde lo estratégico Mobile puede:

-Ayudar en el proceso de construcción de Marca

-Contribuir en la mejora del nivel de engagement

-Ayudar a acercar la Marca y sus productos a los consumidores, usuarios, compradores actuales y clientes

-Generar Tráfico al Web Site

-Generar Leads, Registros, eMails, SMS y/o MMS, Llamadas, descargas de Apps, Pruebas de Producto/Servicios, Followers, . . .

-Generar Conversiones desde los propios terminales móviles, es decir mCommerce

-Generar y/o influir en compras online, es decir eCommerce

-Generar Visitas a Tiendas físicas y/o llamadas a establecimientos concretos

-Generar y/o influir en compras en Tiendas físicas, pagando desde terminales móviles (mCommerce), en Cash, o con Tarjeta de crédito o débito

-Ayudar a compartir experiencias con entornos de relaciones

-Ejercer influencia en la Reputación de la Marca, empresa, productos, . . .

Necesidad de Coherencia y Consistencia Estratégica

Supongamos un actual comprador, el cual detectamos además que ha visitado nuestro Sitio Web interesándose por otro producto, por una nueva oferta específica, dicha información comportamental es Data adicional que se incorporaría a su histórico como “cliente”, el cual podría utilizarse para enriquecer la calidad de impacto en futuras tomas de contacto (Desktop & Mobile) e incrementar el porcentaje de interacciones con alguna de las acciones tácticas que integran nuestra Estrategia Digital Global. Ahora bien, dicha información existente sobre ese usuario concreto – además del Data comportamental recientemente incorporado – puede utilizarse como decía de forma estratégica para activar Acciones Online y/o de Mobile Marketing; pero también puede utilizarse para conducir a este potencial comprador a una Tienda Física y de este modo “dar nueva vida” al Retail, o para alimentar el call center con nuevas oportunidades de venta, . . .

Supongamos ahora que este potencial comprador y “cliente” de la Marca – del cual tenemos centralizada su información – recibe “no por casualidad” una llamada del Call Center en la que se le presenta una oferta específica del producto concreto por el que se interesó cuando visitó nuestro Web Site, y durante dicha llamada se cierra la compra-venta; en este escenario debemos actuar en consecuencia y con consistencia, es decir, tendríamos que parar todos y cada uno de los esfuerzos tácticos dirigidos a reconducir a ese usuario hacia el proceso hasta la conversión (independientemente del canal), a lo sumo y con intención de mejorar el nivel de engagement, lo que sí podríamos hacer es activar los esfuerzos más eficaces y eficientes e incluir un mensaje de agradecimiento por la confianza depositada en nuestra Marca y productos, pero jamás debemos confundirnos y mostrar a ese usuario un mensaje en el que le presentemos una oferta de venta del producto que ha adquirido recientemente a través de otro canal, en este caso del Call Center y gracias a “Data” recogido desde diferentes fuentes

De verdad crees que las Empresas están preparadas para esto?